V súčasnej napätej politickej situácií zapríčinenej ešte anexiou Krymu Ruskom v roku 2014 a následne aj terajším vojenským konfliktom na Ukrajine sa objavuje v rámci EÚ diskusia ohľadom odstrihnutia sa od dodávok energetických surovín z Ruskej federácie. Práve na základe európskeho rozhodnutia postupne znižovať závislosť od ruských energetických surovín [1] budú členské štáty musieť diverzifikovať dodávky energetických zdrojov a hľadať nové alternatívy.

V tomto prípade jednou z diskutovaných alternatív sú dodávky skvapalneného zemného plynu (LNG) do Európy. Tu však nastávajú komplikácie vo viacerých smeroch, nakoľko aj v roku 2021 predstavuje Rusko najväčšieho dodávateľa zemného plynu a ropy do EÚ. V percentuálnom vyjadrení, Rusko dodáva až 46,8% zemného plynu do EÚ. Ostatnými dodávateľskými partnermi EÚ je Nórsko (20,5%), Veľká Británia (3,7%), Alžírsko (11,6%) a USA dodáva 6,3% zemného plynu.[2] Tým pádom úplné nahradenie alebo aj výrazné obmedzenie ruských dodávok je veľmi problematickým krokom pre celú EÚ. Únia by totiž musela markantne zvýšiť import energetických zdrojov od ostatných partnerov s ktorými ešte nemá dohodnuté obchodné kontrakty na veľké dodávky. Navyše krajiny V4, vrátane Slovenska, sú celkovo závislé na dovoze energetických surovín z Ruskej federácie. Najväčšiu závislosť (100%) na dovoze ropy má Slovensko a na dovoze zemného plynu je Slovensko závislé z 85%.

Na grafickom zobrazení nižšie môžeme vidieť porovnanie energetickej závislosti krajín V4 od energetických surovín z Ruska.

Zdroj: Vlastné spracovanie na základe dát z Eurostat

Aby sme pochopili celkovú problematiku využitia plynu LNG v Európe je potrebné uviesť aj geografickú dostupnosť svetových zásob bridlicového plynu. Najväčšie ložiská bridlicového plynu sa z globálneho pohľadu nachádzajú v Číne, Argentíne, USA, Kanade, Mexiku, Austrálii ale aj v Ruskej federácií a Južnej Afrike.[3] Ak si zoberieme pohľad na región Európskej únie zistíme, že na území EÚ sa nachádzajú ložiská daného plynu len v objeme 13,4% celkových svetových zásob. V rámci EÚ disponujú najväčšími zásobami Nemecko, Francúzsko, Poľsko, Veľká Británia, Holandsko a Dánsko.[4] Tento samotný fakt už naznačuje, že zo všetkých európskych zdrojov však nebude možné vykryť celú spotrebu plynu v EÚ a rozhodne nie v blízkej budúcnosti. Práve preto si bude musieť EÚ hľadať dovozných partnerov v zahraničí.

Problematika dodávok skvapalneného zmenného plynu teda spočíva vo vybudovaní potrebnej infraštruktúry. Dodávateľský reťazec totiž potrebuje zásobníky na zhromažďovanie plynu, techniku na stredné spracovanie plynu a nakoniec aby sa plyn dostal ku konečnému spotrebiteľovi je potrebný diaľkový prenos plynu, inými slovami ide o vybudovanie terminálov a následná pozemná doprava. Celkovo je v Európe od roku 2019 vo výstavbe 36 existujúcich terminálov LNG a ďalších 27 terminálov je vo výstavbe alebo vo fáze plánovania. Španielsko je domovom najväčšieho počtu existujúcich terminálov na dovoz skvapalneného zemného plynu (LNG) v Európe.[5] Problematický aspekt prichádza pri otázke prepojenosti infraštruktúry v rámci EÚ nakoľko, skvapalnený zemný plyn sa musí znovu sformovať na formu plynu, ktorá sa bude dať prepravovať potrubím. Španielsko ale nemá vybudovanú danú infraštruktúru a prepojenosť so zvyškom Európy tak, aby mohol zabezpečiť plynutie dodávok do krajín strednej a východnej Európy. [6] Na základe toho bude potrebné vynaložiť značné investície do výstavby potrebnej infraštruktúry nehovoriac o zvyšovaní kapacity existujúcich terminálov v EÚ.

Ďalším problematickým faktorom je, že na svete existuje flotila 642 prepravných LNG tankerov[7], ktoré sú schopné prepravovať dodávky plynu LNG. Táto kapacita sa samozrejme zvyšuje avšak pokiaľ v súčasnosti ide o výrazne žiadané dodávky sa vzhľadom na súčasnú situáciu cena prepravného tankeru zvýšila z 65 tisíc na 80 tisíc amerických dolárov.[8] Kontinuita krízy na Ukrajine a taktiež európsky dopyt o zvýšenie týchto dodávok môže cenu ešte značne zvyšovať. To sa nakoniec odrazí aj na cene pre konečného spotrebiteľa.

Pri nejednotnom európskom prístupe v rovine vyjednávania dodávok plynu LNG pre EÚ by to mohlo znamenať vzájomnú konkurenciu medzi členskými štátmi ale taktiež sa naskytuje problém požiadaviek dlhodobých kontraktov a veľkých dodávok zo strany budúcich partnerov akým je napríklad Katar. Nemecko už napríklad znova otvorilo bilaterálne rokovania o dlhodobých dodávkach plynu LNG z Kataru a to bez účasti predstaviteľov Únie.[9]

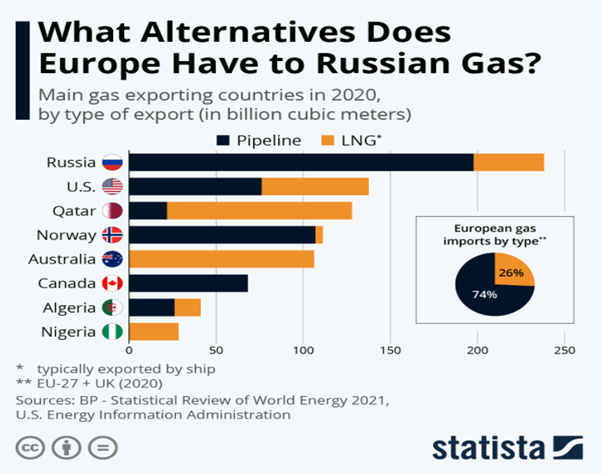

Zdroj: What Alternatives Does Europe Have to Russian Gas?/Statista

V krátkodobom horizonte nie je EÚ pripravená na úplné ukončenie importu energetických surovín z Ruskej federácie. Poškodilo by to totiž európske hospodárstvo a priemysel nehovoriac už o segmente malých a stredných podnikov a taktiež konečných spotrebiteľoch. Využiteľnosť vlastných európskych zdrojov na ťažbu bridlicového plynu naráža na problematiku vysokých štandardov ochrany životného prostredia a taktiež aj rizík, ktoré sú s ťažbou spojené. Chýba aj značná politická vôľa na začatie takýchto projektov v členských krajinách. Ak by sme mali rozmýšľať o prechode celej EÚ k dodávkam plynu LNG zo zahraničia, je kľúčové zabezpečenie potrebnej infraštruktúry, ktorá však ešte naprieč celou EÚ nie je zabezpečená. Stavba terminálov a ich kapacita je taktiež otázkou potrebnej investície zo strany členských štátov. Investičné projekty sú nákladné a samotná stavba terminálov zaberá istý čas, čo predlžuje celkový proces.

______________________________

[1] EUR-Lex – 52022DC0108 – EN – EUR-Lex (europa.eu)

[2] EU imports of energy products – recent developments – Statistics Explained (europa.eu)

[3] U.S. Energy Information Administration – EIA – Independent Statistics and Analysis

[4] Shale gas and EU energy security (europa.eu)

[5] • LNG import terminals by country Europe 2019 | Statista

[6] Kapacita terminálov na LNG v Európe je obmedzená (teraz.sk)

[7] giignl_2021_annual_report_may4.pdf

[8] LNG spot price, tanker rates jump on global restocking demand | Nasdaq

[9] QatarEnergy issues statement on LNG supplies to Germany | LNG Industry